Straddle

É montada quando se acredita em uma grande alta ou grande queda.

Para montar essa Estratégia se Compra de CALL e Put ATM (no dinheiro) com mesmo strike.

Se o mercado ficar parado perde dinheiro, mas se cair ou subir ganhará dinheiro.

Investir em opções requer experiência e compreensão dos riscos, incluindo a possibilidade de perdas significativas. Este artigo fornece informações, mas não faz recomendações de compra ou venda de ativos.

Exemplo

Neste exemplo será utilizado a BOVA11 com a cotação em R$ 111,15.

| Operação | Strike | preço |

|---|---|---|

| Compra Call | 111,00 | -1,66 |

| Compra Put | 111,00 | -1,66 |

| Diferença: 0 | Custo =-2,71 |

Prejuízo Máximo

Se o papel ficar parado terá prejuízo.

Prejuízo Máximo = QTD x CUSTO

Prejuízo Máximo = 100 X 2,71 = 271,00

O prejuízo máximo será o mesmo valor gasto para montar a estratégia.

Lucro Máximo

Se o papel cair ou subir ganhará dinheiro.

Lucro Máximo = QTD x strike - custo x QTD

Lucro Máximo = 100 X 111,00 - 2,71 x 100 = 10.829,00

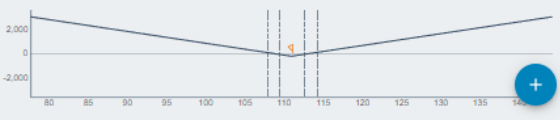

PAYOFF

Ao observar o gráfico da opção, é possível notar que esta estratégia terá lucro caso o ativo caia (lado esquerdo) abaixo de 105, e também terá lucro caso o ativo tenha alta (lado direito) acima de 115. Entretanto, é importante destacar que a estratégia resultará em prejuízo caso o mercado fique estagnado em torno de 111.

Fonte: Oplab

Apesar de apresentar um custo baixo para montagem e um alto potencial de lucro, é recomendável empregar esta estratégia em momentos em que se espera que o mercado venha a subir ou cair, preferencialmente com um prazo de vencimento mais longo, como 45 dias.

Autor: Galler, L. em julho de 2023.

Autor: Galler, L. em julho de 2023.