Poupança

Um estudo realizado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) mostra que 89% dos brasileiros aplicam seus investimentos na caderneta de poupança.

Ao ver este dado e pelo conhecimento transmitido por amigos e familiares leva a acreditar que a poupança é a única forma segura e rentável de investimento, mas isto não é uma verdade.

O problema é que a poupança não é o rendimento mais seguro e muito menos o mais rentável, existem diversas aplicações mais rentáveis e seguras que a poupança, aqui vamos descreve-los.

Mas antes deve-se entender como funciona a poupança.

Primeiramente a poupança é assegurada pelo Fundo Garantidor de Créditos (FGC) que desde 30 de abril de 2013, garante perdas de até R$ 250 mil, assim como alguns outros investimentos da renda fixa.

“Mesversário”

Sua aplicação na poupança possui um aniversário, este se trata de uma data mensal em que a sua aplicação rende. Cada depósito que foi realizado em sua poupança possui um aniversário e este é exatamente igual ao dia em que ele foi realizado, é chamado de “mesversário”.

Ao realizar um deposito no dia 10 o mesversário será no próximo dia 10. Mas ao realizar um deposito no dia 10 e outro no dia 25, sua conta terá dois mesversário, um no dia 10 e outro no dia 25, cada um rendendo sobre o valor aplicado em cada data. Depósitos nos dias 29, 30 e 31 serão alterados seu mesversário para o dia 1.

Este dia é importante para fazer seus resgates, o único dia para resgatar o seu dinheiro da poupança que você não perde dinheiro é exatamente no dia do mesversário. Ao fazer um resgate antes do mesversário ou dias depois, você não terá o rendimento completo.

Ao realizar um deposito no dia 10 de julho, o melhor dia para fazer o resgate é no dia 10 de agosto, não perdendo nenhum rendimento, mas ao fazer um resgate no dia 5 de agosto, estará perdendo o rendimento de 1 mês inteiro.

Poupança Nova x Poupança Antiga

Outro fator a se atentar é que existem duas poupanças, a antiga e a nova.

No dia 4 de maio de 2012, a Lei 12.703, realizou mudanças na poupança, portanto se você possui investimentos antes de 3 de maio de 2012, sua poupança é a antiga, tendo um rendimento maior que a nova.

A poupança antiga é aquela ela possui um rendimento mensal de 0,5% mais TR (Taxa Referencial, que se trata de uma taxa para controle de inflação, está zerada desde 2018), chegando a um rendimento anual de 6%.

Os bancos são obrigados a discriminar se o seu saldo na poupança corresponde ao regime antigo ou ao novo e qualquer saque priorizará o dinheiro mais recente, mantendo aportes mais antigos em conta.

Já a poupança nova, depois de maio de 2012 tem o rendimento de 0,70% do CDI mais o TR. Tendo um rendimento menor.

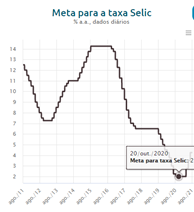

O CDI (Certificados de Depósito Interbancário, também conhecidos como CDI ou Taxa DI), desde 2018 o CDI é igual à Taxa Selic Over. A taxa Selic é a taxa básica de juros utilizada no mercado interbancário para financiamento de operações com duração diária, utilizada pelo governo para controle da inflação. A Selic over, representa a taxa que realmente vemos no mercado e não uma meta como a Selic Meta.

Portanto, se a taxa Selic é igual ao CDI, está em 2,75% (março de 2021) e a poupança paga 70% do CDI a poupança teria um rendimento de 1,92% ao ano, claramente um rendimento menor que a poupança antiga e vários outros investimentos.

A Selic por ser uma taxa que é utilizada para controle da inflação é alterada pelo governo e pode ser acompanhada pelo site: www.bcb.gov.br/controleinflacao/taxaselic

Fonte: www.bcb.gov.br/controleinflacao/taxaselic

Para a nova poupança quando a taxa Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% sobre o valor depositado mais a taxa referencial.

Se a taxa Selic estiver igual ou abaixo de 8,5% ao ano, a poupança rende 70% da Selic mais a taxa referencial.

Portanto, a nova poupança nunca renderá mais que a antiga, a poupança antiga é um bom investimento com 6% ao ano, mas para quem não tem poupança antiga não se desespere, pois existe outros investimentos que possuem maior segurança e um rendimento melhor.

Autor: Galler, L. em maio de 2022.

Autor: Galler, L. em maio de 2022.