CRI & CRA

Os Certificados de Recebíveis Imobiliários (CRI) são títulos de renda fixa, emitidos por securitizadora, estas são responsáveis pela emissão dos CRIs e por acompanhar todas as operações.

Os CRIs são utilizados para captação de recursos destinados a financiar as transações dentro do mercado imobiliário.

realizar a construção de um prédio e inicia as vendas dos apartamentos para os clientes ainda na planta, não construídos ainda, mas presente entregar futuramente num prazo determinado.

Sendo assim, os clientes financiam essa compra e assumem a responsabilidade de pagar as parcelas até o momento que o prédio esteja pronto. Através de um CRI a construtora consegue pagar o valor total à vista em uma securitizadora e esta repassa o pagamento para terceiros, nesse caso, os clientes que compraram os imóveis ainda na planta.

São investimentos de médio a longo prazo, os rendimentos são pagos normalmente semestralmente ou anualmente e o valor principal é pago no vencimento do título.

Mas não são cobertos pelo Fundo Garantidor de Créditos (FGC), ele se trata de uma associação civil que possui o mecanismo de proteção aos correntistas, poupadores e investidores do Brasil.

Classificação

A classificação de um CRI pode ser concentrado ou pulverizado. Quando um dos devedores possui mais de 20% do CRI ele é classificado como concentrado, quando nenhum dos devedores possuem mais de 20% é classificado como pulverizado.

Séries

Existem também as séries dos CRI. Uma mesma emissão de CRI pode ser dividida em series.

A série Sênior, possui menor risco, pois ela tem prioridade para receber os pagamentos.

A série Mezanino, possui um risco médio e um rendimento médio.

Já a serie Junior possui risco maior e tem um rendimento maior.

Existe também a série Única, onde o CRI não é divido em séries, normalmente possuindo um risco semelhante ao do Mezanino e Junior.

Garantias

Quanto as garantias que a empresa pode oferecer a securitizadora podem ser:

Alienação Fiduciária, é quando ocorre a entrega de um imóvel como pagamento de uma dívida. A titularidade é cedida a securitizadora e devolvida apenas quando a dívida for paga. Mas o ideal é que seja um imóvel de boa qualidade e boa localização para vender de forma rápida e repassar o dinheiro para os investidores, caso a empresa venha a ficar inadimplemente.

Cessão Fiduciária, é quando um fluxo de pagamentos é cedido ao CRI.

Por exemplo, aluguel de outros apartamentos para atuarem como garantia.

Fiança e fundo de reserva, não é muito comum, mas pode ser utilizado, seria dinheiro extra usado no caso da falta de pagamentos.

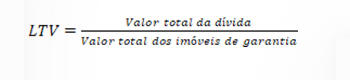

LTV

Para calcular o risco de um CRI é utilizado o modelo Loan To Value (LTV).

Para este modelo é divido o valor total da dívida pelo valor total do imóvel de garantia, como visto abaixo:

Quando menor o percentual, maior a margem de segurança.

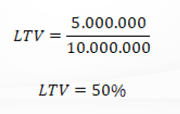

No caso de uma dívida de R$5.000.000,00 e imóveis de garantia de R$10.000.000,00.

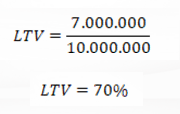

Ao utilizar os memos imóveis de garantia de R$10.000.000,00, mas uma dívida de R$7.000.000,00.

Quanto menor o LTV, mais seguro será o investimento.

Estes ativos podem ser encontradas através de corretoras, como: BTG Pactual, NUInvest, Rico, XP, entre outras.

Autor: Galler, L. em Abril de 2023.

Autor: Galler, L. em Abril de 2023.