CRA (Certificado de Recebíveis do Agronegócio)

Muito semelhante ao CRI (Certificados de Recebíveis Imobiliários), mas CRA são voltados para o Agronegócios.

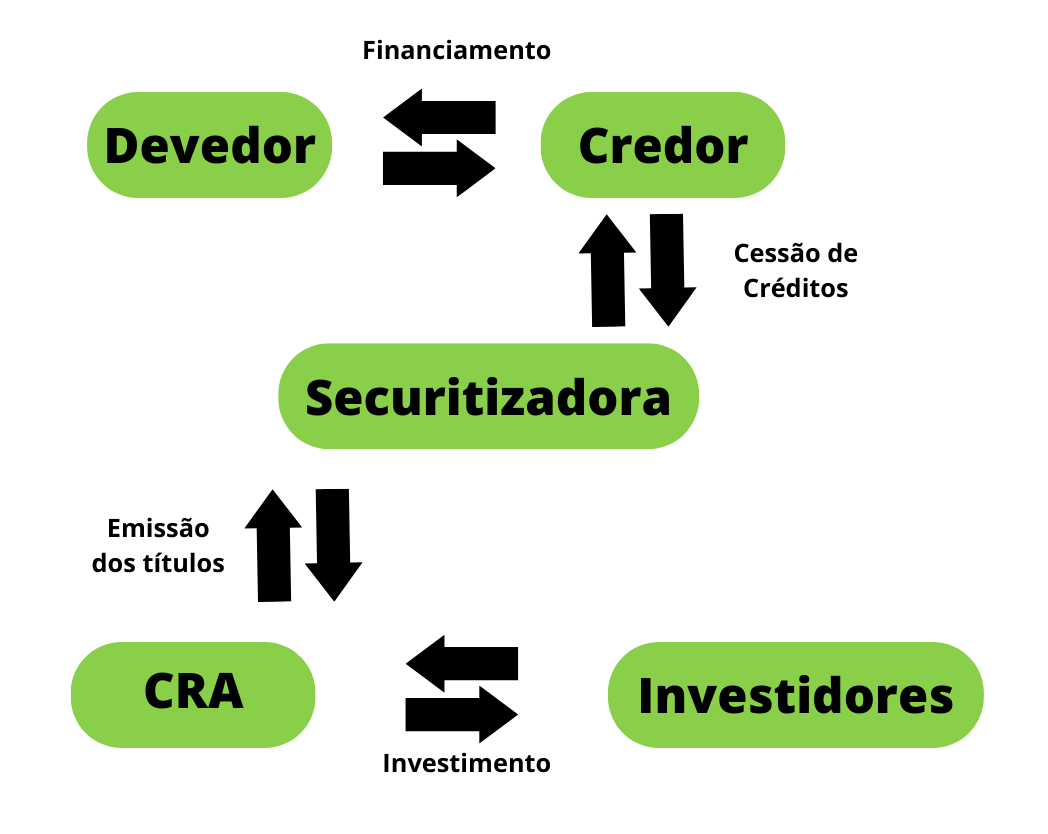

Os CRAs são valores mobiliários, ou seja, são títulos emitidos por empresas que representam um conjunto de direitos/deveres aos seus titulares, estes podem ser negociados nos mercados de capitais e intermediada por uma securitizadora.

A securitizadora é uma empresa que emite estes valores mobiliários para levantar recursos através do mercado, dos investidores e não por uma instituição financeira.

Um exemplo clássico é de uma empresa ou produtor rural que precisa plantar uma determinada arvore para sua produção.

A empresa ou o produtor rural pode ir até uma securitizadora, esta disponibiliza o valor à vista para que a empresa faça sua plantação e emite um CRA para financiar a operação.

Os investidores que investiram nas CRAs serão pagos com o rendimento da operação de venda da plantação.

As CRAs possuem isenção de IR (Imposto de Renda) para pessoas físicas, possui um baixo valor de investimento.

A CVM (Comissão de Valores Mobiliários) é quem fiscaliza a emissão de CRAs e outros títulos imobiliários. Mas as CRAs não possuem FGC (Fundo Garantidor de Créditos) que garante até 250 mil, como a poupança e outros títulos com baixo risco.

Séries

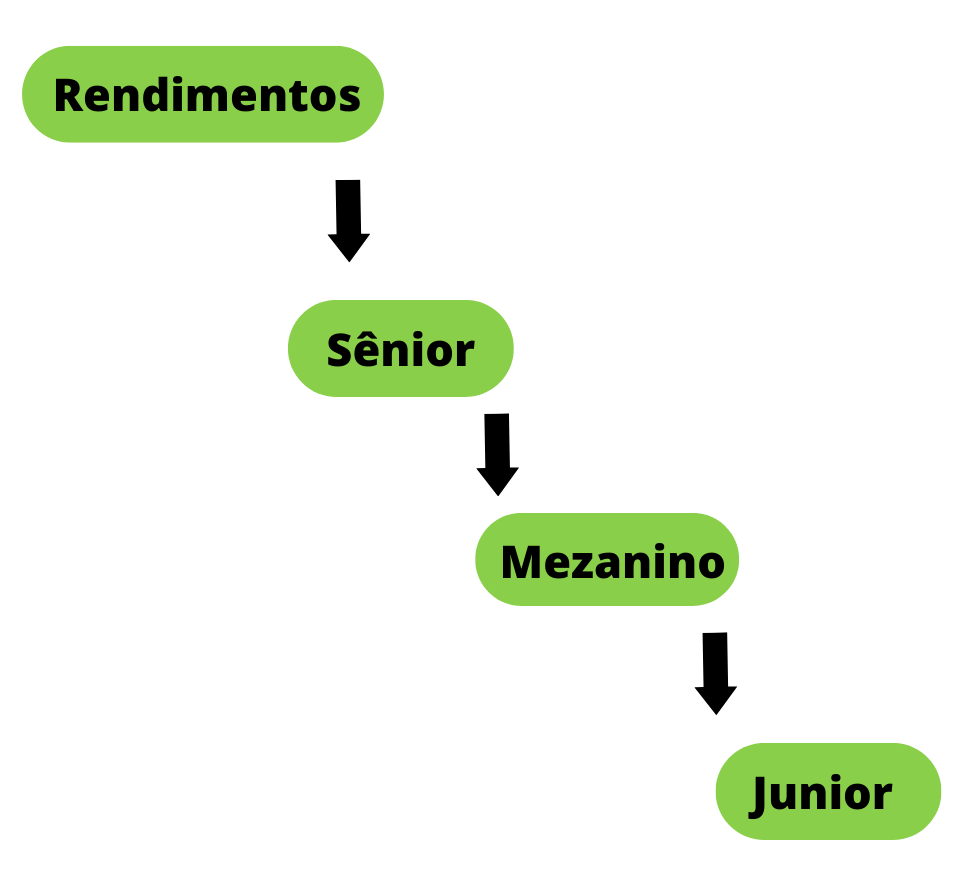

Uma mesma emissão de CRA pode ser dividida em até três series diferentes.

A primeira é a série sênior, possui menor risco, pois ela tem prioridade para receber os rendimentos.

A segunda série é o mezanino tem um risco moderado, pois tem prioridade em receber os rendimentos após a série sênior.

E terceira série é a Junior, possui risco maior e tem um rendimento maior, está não possui prioridade em receber os rendimentos.

Existem também uma última opção, a série é única, ou seja, é quando uma CRA não é dividida em mais de uma série. Alguns analistas entendem como o mesmo risco da série mezanino, ou seja, um risco e rendimento moderado, mas é preciso avaliar o devedor e garantias.

Garantias

Quanto as garantias que a empresa/produtor rural pode oferecer a securitizadora podem ser:

Alienação Fiduciária, é quando ocorre a entrega de um imóvel/terras como pagamento de uma dívida. A titularidade é cedida a securitizadora e devolvida apenas quando a dívida for paga. Mas o ideal é que seja um imóvel/terra de boa localização e boa qualidade para vender de forma rápida e repassar o dinheiro para os investidores, caso a empresa/produtor rural venha a ficar inadimplemento.

Cessão Fiduciária, é quando um fluxo de pagamentos é cedido ao CRI. Por exemplo, aluguel de outros imóveis para atuarem como garantia.

Fiança e fundo de reserva, não é muito comum, mas pode ser utilizado, seria dinheiro extra usado no caso da falta de pagamentos.

LTV

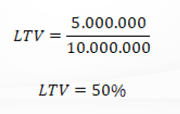

Para calcular o risco de um CRI é utilizado o modelo Loan To Value (LTV).

Para este modelo é divido o valor total da dívida pelo valor total do imóvel de garantia, como visto abaixo:

Quando menor o percentual, maior a margem de segurança.

No caso de uma dívida de R$5.000.000,00 e imóveis de garantia de R$10.000.000,00.

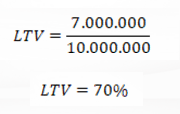

Ao utilizar os memos imóveis de garantia de R$10.000.000,00, mas uma dívida de R$7.000.000,00.

Quanto menor o LTV, mais seguro será o investimento.

Estes ativos podem ser encontradas através de corretoras, como: BTG Pactual, NUInvest, Rico, XP, entre outras.

Autor: Galler, L. em Abril de 2023.

Autor: Galler, L. em Abril de 2023.