Borboleta (Butterfly)

Estratégia considerada intermediária.

Se beneficiar da queda da volatilidade, se o mercado ficar parado terá lucro, já se subir ou descer terá prejuízo.

Investir em opções requer experiência e compreensão dos riscos, incluindo a possibilidade de perdas significativas. Este artigo fornece informações, mas não faz recomendações de compra ou venda de ativos.

Exemplo

Neste exemplo será utilizado a BOVA11 com a cotação em R$ 115,00.

| Operação | Strike | preço | Quantidade |

|---|---|---|---|

| Compra Call | 112,00 | -6,14 | 1000 |

| Venda Call | 118,00 | +0,25 | -2000 |

| Compra Call | 124,00 | -0,30 | 1000 |

| Custo =-4,78 |

Prejuízo Máximo

Se o BOVA11 subir ou descer terá prejuízo.

Prejuízo Máximo = (CUSTO DA COMPRA x QTD) - (VALOR DA VENDA X QTD)

Prejuízo Máximo = (6,11 x 1000) - (1,74 x 2000)

Prejuízo Máximo = 6.110 - 3.480

Prejuízo Máximo = 2.630

Lucro Máximo

Se o mercado ficar parado terá lucro.

Lucro Máximo = [(Diferença dos Strikes de 115,00 e 121,00) X QTD]- Custo da Montagem

Lucro Máximo = [(115,00 - 121,00) X 1000] - 2630

Lucro Máximo = 6 x 1000 - 2.630

Lucro Máximo = 3.370

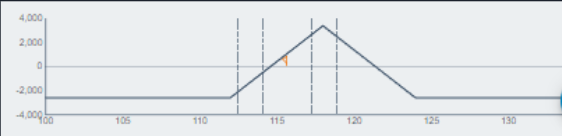

PAYOFF

Ao observar o gráfico da opção, é possível notar que esta estratégia terá prejuízo caso o ativo caia (lado esquerdo), mas será um prejuízo controlado, onde acontecerá caso o BOVA11 caia abaixo de 115,00 e caso tenha alta (lado direito) superior a 120,00 também terá prejuízo, mas se o BOVA ficar estagnado entre 115,00 e 120,00 terá lucro.

Fonte: Oplab

Utilizar esta estratégia com um vencimento mais curto pode dar uma assertividade maior, mas não deverá ser muito curto o vencimento, já que ficará mais caro para montar essa estratégia.

Autor: Galler, L. em agosto de 2023.

Autor: Galler, L. em agosto de 2023.